안녕하세요. THE ROUTINE MAGAZINE입니다.

매 학기 등록금 고지서를 받을 때마다 막막했던 분들, 지금 이 글 하나로 정리하세요. 2026년 학자금대출 신청이 전면 개편되면서 작년까지 대상이 아니었던 학생들도 이제 혜택을 받을 수 있게 됐습니다. 특히 취업 후 상환 등록금 대출의 소득 요건이 완전히 폐지되면서 지원 대상이 모든 대학·대학원생으로 확대됐습니다. 금리부터 신청방법, 2025년과 달라진 점까지 한 번에 정리해 드립니다.

1. 학자금대출이란?

학자금대출은 대학생·대학원생이 등록금과 생활비를 정부 지원으로 빌릴 수 있는 제도로, 주로 한국장학재단을 통해 신청하고 소득분위에 따라 조건이 달라집니다. 등록금에는 입학금·수업료가 포함되며, 생활비에는 숙식비·교통비·교재비 등 실제 생활비가 포함됩니다.

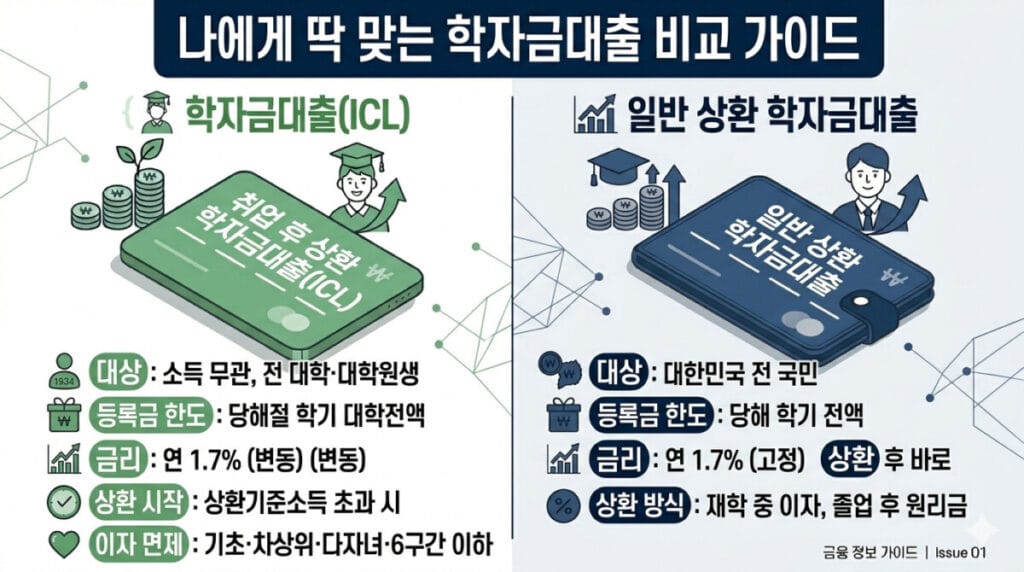

크게 **취업 후 상환 학자금대출(ICL)**과 일반 상환 학자금대출 두 가지로 나뉩니다.

💡 핵심 한 줄: 2026년부터 소득에 상관없이 모든 대학·대학원생이 취업 후 상환 학자금대출 신청하여 받을 수 있습니다. 아직 신청 안 하셨다면 지금 바로 확인하세요.

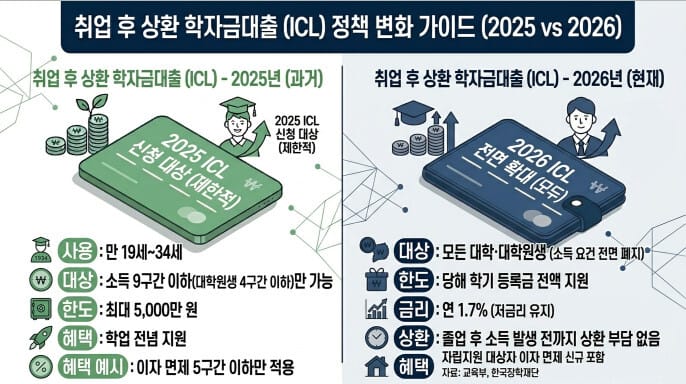

2. 2025년과 달라진 점 — 2026년 핵심 변경사항

🔴 2026년 가장 중요한 변화 3가지

① 취업 후 상환 등록금 대출 소득 요건 전면 폐지

기존에는 학부생은 가구 소득 9구간까지, 대학원생은 4구간까지만 취업 후 상환 학자금대출을 받을 수 있었습니다. 2026년부터는 학부생·대학원생 모두 소득 구간에 관계없이 신청할 수 있도록 전면 확대됐습니다. Hometax

교육부는 이번 제도 확대로 ICL 지원 대상이 2025년 20만 명에서 2026년 30만 명으로 늘어날 것으로 예상했습니다.

② 이자 면제 대상 확대

취업 후 상환 학자금대출자 이자 면제 대상이 기존 학자금 지원 5구간 이하에서 2026년 7월부터 6구간 이하로 확대됩니다. 6구간은 가구 소득 월 844만 원 이하에 해당합니다.

③ 자립지원 대상자 이자 면제 신규 포함

2026년 5월 12일부터는 아동복지시설이나 가정위탁 등에서 보호를 받다가 만 18세 이후 보호가 종료된 자립지원 대상자도 이자 면제 대상에 포함됩니다.

2025년 vs 2026년 비교표

| 항목 | 2025년 | 2026년 |

|---|---|---|

| 학부생 ICL 지원 구간 | 9구간까지 | 전 구간 (소득 무관) |

| 대학원생 ICL 지원 구간 | 4구간까지 | 전 구간 (소득 무관) |

| 이자 면제 대상 | 5구간 이하 | 6구간 이하 (7월부터) |

| 자립지원 대상자 | 이자 면제 미적용 | 5월 12일부터 이자 면제 |

| 대출 금리 | 연 1.7% | 연 1.7% (동결) |

| ICL 지원 인원 | 약 20만 명 | 약 30만 명 |

3. 2026년 학자금대출 금리

2026학년도 1학기 학자금대출 금리는 경제적으로 취약한 청년들의 학자금 마련 및 상환 부담을 완화하기 위해 2025년도와 동일한 연 1.7%로 유지됩니다.

| 대출 종류 | 금리 | 금리 유형 |

|---|---|---|

| 취업 후 상환 학자금대출 (ICL) | 연 1.7% | 변동금리 |

| 일반 상환 학자금대출 | 연 1.7% | 고정금리 |

💡 두 대출 모두 2026학년도 1학기 기준 금리는 연 1.7%로 같지만, 일반 상환은 고정금리, 취업 후 상환은 변동금리를 적용하기 때문에 교육부에서 매 학기 발표하는 학자금대출 금리에 따라 달라질 수 있습니다.

4. 취업 후 상환 학자금대출 vs 일반 상환 학자금대출, 무엇이 다를까?

① 취업 후 상환 학자금대출 (ICL)

소득이 상환기준소득금액 이하일 경우 원리금 상환이 유예되며, 2026년 기준 상환기준소득금액은 연 소득 3,037만 원입니다. 연 소득이 3,037만 원을 넘으면 국세청을 통해 의무 상환이 시작됩니다.

| 항목 | 내용 |

|---|---|

| 상환 기준 | 연 소득 3,037만 원 초과 시 의무 상환 |

| 상환 방식 | 소득 수준에 따라 차등 상환 |

| 최장 상환 기간 | 최대 20년 (거치 10년 + 상환 10년) |

| 65세 이상 | 국민연금 외 소득 없을 시 상환의무 조건부 면제 |

| 금리 유형 | 변동금리 |

② 일반 상환 학자금대출

일반 상환 학자금대출은 소득금액이 상환기준소득금액(연 소득 3,037만 원) 이하일 경우 원리금 상환이 유예되며, 초과 시 의무 상환에 해당합니다. 최대 상환 기간은 20년(거치기간 10년 + 상환기간 10년)입니다.

| 항목 | 내용 |

|---|---|

| 상환 방식 | 재학 중 이자만 납부, 졸업 후 원리금 상환 |

| 최장 상환 기간 | 최대 20년 |

| 금리 유형 | 고정금리 |

③ 두 대출 핵심 비교

| 항목 | 취업 후 상환 (ICL) | 일반 상환 |

|---|---|---|

| 상환 시작 | 소득 발생 후 | 졸업 후 바로 |

| 소득 없을 때 | 상환 자동 유예 | 이자는 납부 필요 |

| 금리 | 변동 | 고정 |

| 추천 대상 | 졸업 후 소득 불확실한 경우 | 안정적인 상환 계획이 있는 경우 |

💡 대부분의 학생에게는 취업 후 상환(ICL)이 유리합니다. 소득이 생기기 전까지 상환 부담이 없고, 2026년부터 소득 요건이 사라져 누구나 신청할 수 있기 때문입니다.

5. 대출 한도 및 지원 내용

학자금대출은 학제 및 대출 제도별 개인 한도 내에서 당해 학기 소요액 전액을 대출할 수 있으며, 생활비 대출은 학기당 200만 원, 연간 최대 400만 원까지 가능합니다.

| 대출 종류 | 한도 |

|---|---|

| 등록금 대출 | 당해 학기 등록금 전액 (개인 총 한도 내) |

| 생활비 대출 | 학기당 200만 원 / 연간 400만 원 |

| 생활비 우선 대출 | 등록 전 50만 원까지 먼저 대출 가능 |

⚠️ 의·치의·한의계열 박사과정 학자금 대출 한도는 1억 2,000만 원으로 별도 제한이 있습니다.

6. 이자 면제 대상 — 내가 해당되는지 확인하세요

취업 후 상환 학자금대출자의 이자 면제 대상은 기초생활수급자, 차상위계층, 다자녀 가구 학생, 학자금 지원 5구간 이하 학생이며, 2026년 7월부터는 학자금 지원 6구간 이하로 확대됩니다.

| 이자 면제 대상 | 적용 시기 |

|---|---|

| 기초생활수급자 | 현재 |

| 차상위계층 | 현재 |

| 다자녀 가구 학생 | 현재 |

| 학자금 지원 5구간 이하 | 현재 |

| 학자금 지원 6구간 이하 | 2026년 7월부터 |

| 자립지원 대상자 | 2026년 5월 12일부터 |

7. 학자금대출 신청방법: 한국장학재단에서 신청하세요

STEP 1. 사전 준비

학자금대출 신청 시에는 심사 기간(약 8주)을 고려해 미리 신청해야 등록금 납부 기간 등 필요한 때에 적절하게 이용할 수 있습니다.

필요 서류

- 본인 명의 공인인증서(공동인증서) 또는 간편인증

- 가구원 정보제공 동의 (부모님 동의 필요)

- 금융교육 이수 (온라인 가능)

STEP 2. 한국장학재단 홈페이지 또는 앱 접속

학자금대출은 한국장학재단 누리집(www.kosaf.go.kr) 또는 모바일 앱을 통해 신청할 수 있습니다. Hometax

- 한국장학재단 홈페이지 또는 앱 접속

- 로그인 후 [학자금대출 → 대출신청] 선택

- 가구원 정보제공 동의 완료

- 금융교육 이수

- 대출신청서 작성 및 제출

- 심사 완료 후 등록금 납부 기간에 지급 실행

⚠️ 주의: 대출 신청 후 자동으로 등록금이 납부되지 않습니다. 반드시 등록금 납부 기간 내에 지급 실행을 직접 해야 합니다.

STEP 3. 부모님 통지 확인

한국장학재단은 무분별한 대출을 막기 위해, 대출 승인 시 부모님께도 통지하고 있습니다. 2019학번 이후 입학한 성년 학부생의 경우에도 부모님께 대출 정보가 안내됩니다.

8. 상환 유예 신청 방법 — 갚기 어려울 때 이렇게 하세요

실직·퇴직·폐업·육아휴직 등으로 당장 갚기가 어려운 경우 국세청에서 의무 상환액에 대한 상환 유예를 신청할 수 있습니다.

| 유예 사유 | 증빙 서류 |

|---|---|

| 실직 | 퇴직증명서 |

| 육아휴직 | 인사발령서 + 가족관계증명서 |

| 폐업 | 폐업사실증명서 |

| 재학 중 | 재학증명서 |

⚠️ 상환 유예 사유는 의무상환액이 귀속된 해 이후에 발생해야 합니다. 예를 들어 2026년 귀속 의무상환액이라면 2026년 1월 1일 이후에 발생한 사유만 인정됩니다.

9. 학자금대출 신청 전 체크리스트

- 한국장학재단 홈페이지에서 대출 자격 조회를 완료했는가?

- 심사 기간(약 8주)을 고려해 미리 신청했는가?

- 가구원 정보제공 동의를 받았는가?

- 금융교육을 이수했는가?

- 이자 면제 대상(기초·차상위·다자녀·6구간 이하)에 해당하는지 확인했는가?

- 자립지원 대상자라면 2026년 5월 12일부터 이자 면제 적용됨을 확인했는가?

- 등록금 납부 기간에 지급 실행을 직접 해야 함을 인지했는가?

10. 자주 묻는 질문 (FAQ)

Q. 부모님 소득이 높아도 2026년부터 ICL을 받을 수 있나요? 네, 가능합니다. 2026년부터 취업 후 상환 등록금 대출의 소득 요건이 폐지되어 모든 대학·대학원생이 신청할 수 있습니다.

Q. 취업 후 상환 대출을 받으면 언제부터 갚아야 하나요? 연 소득이 3,037만 원을 초과하는 해부터 국세청을 통해 의무 상환이 시작됩니다. 그 전까지는 상환이 자동 유예됩니다.

Q. 대학원생도 생활비 대출이 가능한가요? 가능합니다. 학기당 200만 원, 연간 최대 400만 원까지 생활비 대출이 가능합니다.

Q. 학자금대출 신청 상담은 어디서 받나요? 한국장학재단 고객센터 1599-2000 또는 한국장학재단 홈페이지 온라인 상담을 이용하시면 됩니다.

Q. 2학기 신청은 언제인가요? 2학기 신청 일정은 한국장학재단 홈페이지를 통해 확인하시기 바랍니다. 보통 7~8월경 신청이 시작됩니다.

11. 학자금대출 신청, 미리미리 준비하세요

2026년 학자금대출 신청은 소득 요건 폐지로 이제 모든 대학·대학원생이 혜택을 받을 수 있습니다. 6년 연속 1.7% 저금리를 유지하고, 이자 면제 대상도 확대되면서 실질적인 부담이 더욱 줄었습니다. 심사 기간이 약 8주 소요되므로 등록금 납부 기간에 늦지 않으려면 지금 바로 신청하세요.

학비 걱정 없이 학업에 집중할 수 있는 환경, 국가가 지원합니다. 지금 한국장학재단 홈페이지에서 내 학자금대출 신청 자격을 먼저 확인해 보세요.

여러분의 일상이 더 풍요롭고 스마트해질 수 있도록, THE ROUTINE MAGAZINE은 앞으로도 실질적인 도움이 되는 정보를 가장 먼저 전달해 드리겠습니다.

📎 함께 읽으면 좋은 글

Editor of THE ROUTINE MAGAZINE 효율적인 루틴이 당신의 내일을 바꿉니다.

![[2026년 5월] 놓치면 나만 손해! 5월 정부 지원금 TOP 4 총정리](https://theroutinemag.com/wp-content/uploads/2026/05/Gemini_Generated_Image_lbjxqmlbjxqmlbjx-768x429.jpg)

![근로장려금 신청 완벽 가이드 [2026] | 자격·금액·방법 총정리](https://theroutinemag.com/wp-content/uploads/2026/05/Gemini_Generated_Image_exnax6exnax6exna-768x429.jpg)